三只松鼠营业收入终结三连跌,2025年前三季度营业收入达到77.59亿元,同比增长8.22%。与此同时2024年营业收入规模突破100亿元大关配资资深炒股,这是不是意味着三只松鼠业绩出现了明显的困境反转呢?

三只松鼠2025年上半年营业收入54.78亿元,其中三只松鼠系列的休闲零食营业收入49.78亿元,占比90.87%,小鹿蓝蓝系列儿童零食营业收入4.37亿元,占比7.97%。业务结构形成了以成人休闲零食为基本盘,儿童休闲零食为第二增长曲线的双赛道驱动模式。

不过从三只松鼠系列和小鹿蓝蓝系列营业收入增速情况来看。基本盘三只松鼠系列产品营业收入规模非常不稳定,到目前为止还没有突破100亿大关。儿童零食赛道虽然是三只松鼠打造的第二增长曲线,但是增长并不明显。

小鹿蓝蓝系列儿童零食营业收入自从2020年开始列报到现在为止营业收入规模基本上在4亿元左右,出现了第二增长曲线难以增长的困境。

三只松鼠在销售模式上看算是网红产品。按照2025年半年报数据来看,第三方电商平台营业收入为42.95亿元,占总营业收入的78.42%,标准的依靠互联网而生存。

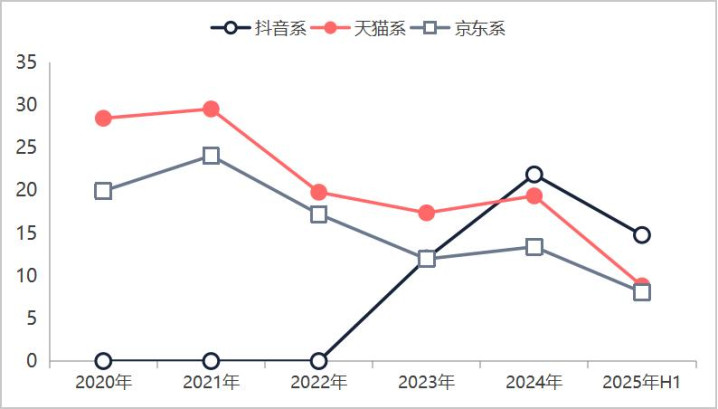

与此同时,按照三只松鼠公布的三大网络平台营业收入情况来看,2023年以前三只松鼠线上销售收入主要来源于天猫系和京东系这种电商平台,2023年之后抖音系销售收入超越天猫系和京东系这种专业的电商平台。

随着抖音系销售突然爆发,直接推动了三只松鼠2024年营业收入规模突破100亿元大关。不过按照2025年上半年的情况来看,三大主流平台销售收入开始下滑,依靠抖音实现业绩困境反转成了昙花一现。

三只松鼠的线下营业收入主要是通过加盟开店的方式来实现的。在面对线上渠道销售不景气的情况下,三只松鼠对线下渠道经过了多次的整合。比如2023年以前三只松鼠的线下渠道主要分为直营为主的投食店和家盟为主的联盟小店。2023年之后对线下渠道又整合为国民零售店和联盟小店这两大渠道。

无论渠道如何整合,叫什么名字不重要,重要的一点是通过两次对线下渠道的整合,三只松鼠线下渠道由以前的直营为主变为加盟为主。也就是说,三只松鼠通过两次对线下渠道的整合,间接性的退出了线下直营市场。

按照2025年半年报线下门店收入排名前十榜单情况来看,营业收入排名前十的线下门店中仅有一家是自营门店。

与此形成鲜明对比的是2022年线下收入排名前十的门店情况列表中,营业收入排名前十的十家门店全部来自自营门店。

也就是说三只松鼠通过2023年对线下门店的整合,本质上是推出线下自营渠道,开始大规模进行线下加盟模式。

由于三只松鼠的线下模式是零食销售模式,线下盈利情况必然来源于门店的多寡。如果按照总门店情况来看,三只松鼠的线下门店总数是明显的下滑趋势,2024年下降为333家,2025年上半年反弹至450家,但是距离2020年和2021年的门店数量相差一倍有余。

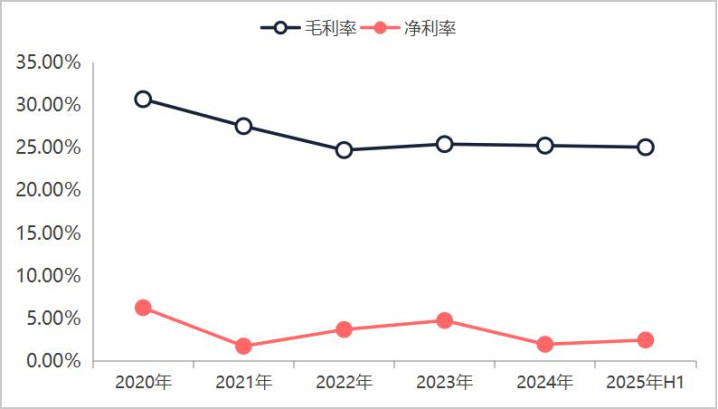

从三只松鼠的销售渠道情况来看,三只松鼠营业收入主要来源的线上三大平台持续下滑,线下渠道门店总数大幅减少,业绩困境非常明显。所以,直接导致了三只松鼠的毛利率呈现下滑趋势,净利率呈现低位震荡趋势。

业绩层面的下滑直接导致了三只松鼠总资产规模出现了明显的减少,这对于股东来说,三只松鼠不仅没有创造价值,而是在毁灭价值。

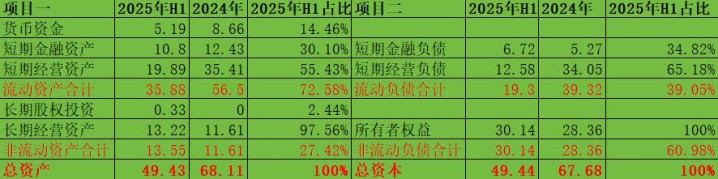

按照三只松鼠2025年半年报资产负债表情况来看,2025年三只松鼠总资产规模为49.43亿元,相对于2024年总资产的68.11亿元减少了约19亿元。

导致三只松鼠总资产规模减少的核心是三只松鼠的短期经营资产出现了明显的减少。2025年半年报短期经营资产规模为20亿元,相对于2024年年报短期经营资产35亿元减少了15亿元。

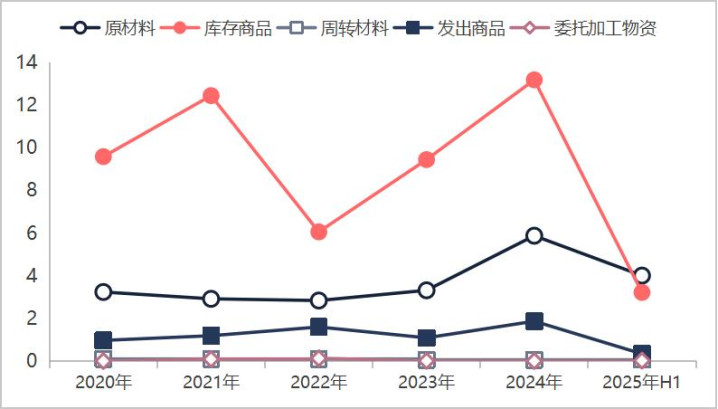

继续看短期经营资产内部结构来看,导致短期经营资产减少的核心是存货规模的大幅减少。从三只松鼠最近五年存货结构情况来看,库存商品是三只松鼠存货的核心。且库存商品呈现三年一周期的波动规律。

结合产销率情况来看,库存三年一周期的波动规模更为明显,具体情况是2022年产销率大于100%去库存,2025年上半年产销率大于200%去库存。

如果按照三年一周期的库存商品波段规模来看,三只松鼠2024年库存商品波动见顶,目前还是出于去库存阶段。

虽然从资产负债表结构来看,三只松鼠流动资产占总资产的比重为72.58%,非流动资产占比为27.42%。但是如果只看经营相关的资产占比情况的话,短期经营资产和长期经营资产占比几乎一样多,算是半重资产类企业。

三只松狮作为一家半重资产类企业,库存商品积压,那么很多固定资产是出于闲置的状态。最直接的表现是三只松鼠的固定资产周转率是大幅下滑的。

整体来看,三只松鼠身处大行业小企业的休闲零食赛道,三只松鼠接近100亿元的营业收入规模在休闲零食行业算是大企业,有一定的规模优势,但优势并不明显。

虽然企业开辟了儿童零食第二增长曲线配资资深炒股,但是销售端线上渠道和线下渠道均不景气,业绩困境还将持续下去,什么时候困境反转关键看经济环境。按照目前比较悲观的预期来看,稳健给三只松鼠未来五年按照GDP增长进行估值,那么三只松鼠未来五年扣非净利润约为1.28亿元,合理估值区间32亿元至38亿元。